در نظر داشته باشید بیمه عمر و تامین آتیه در دراز مدت سود ده می باشد و اگر شما در کوتاه مدت بخواهید بازخرید کنید سود چندانی نمی کنید

بیمه نامه عمر و تامین آتیه شرکت بیمه پاسارگاد از ابتدای ماه

هفتم قابل بازخرید می باشد. به علت برخورداری از پوشش های این بیمه نامه در چند

سال ابتدایی از صندوق بیمه نامه مبلغی کسر می شود که در صورت بازخریدی این بیمه

نامه با توجه به سن و شرایط بیمه نامه این مبلغ متفاوت می باشد.

بیمه های

عمر یک قرارداد بلند مدت می باشد که در طولانی مدت می تواند پس انداز قابل توجهی

داشته باشد. از آنجایی که حداقل قرارداد این بیمه نامه 5 سال می باشد بدیهی است که

در صورتی که قبل از این زمان بیمه نامه بازخرید شود ممکن است باز پرداخت به خاطر

برخورداری از پوشش های بیمه ای حتی مبلغی کمتر از پرداختی شما باشد.

بررسی وضعیت مالی اکثر صندوق های بازنشستگی ، نشان دهنده این واقعیت است که میزان پرداختی این نوع صندوق ها در دوران بازنشستگی ، حتی کفایت لازم برای یک زندگی متوسط را هم ندارد. با توجه به اینکه عده کثیری از افراد جامعه با این مشکل مواجه هستند ،طراحی بیمه نامه ای با تشکیل سرمایه در صورت حیات می تواند تامین کننده سرمایه ای یکجا در سنین بالا بوده و تاثیر قابل ملاحظه ای در افزایش قدرت خرید افراد در دوران بازنشستگی داشته باشد.این بیمه نامه از ترکیب بیمه های به شرط حیات تشکیل یافته است و در این بیمه نامه بیمه گذاران با پرداخت مبلغی تحت عنوان حق بیمه ، علاوه بر تامین منابع لازم برای تشکیل سرمایه ای در آتیه ، امکان برخورداری از پوشش بیمه عمر در مقابل خطر فوت را نیز خواهند داشت. بیمه های عمر همراه با تشکیل سرمایه که اکنون در بسیاری از کشورهای جهان ارایه می شود (Universal Life) طرفداران زیادی داشته و مورد استقبال اقشار مختلف جامعه قرار گرفته است. سرمایه تشکیل شده در این بیمه نامه علاوه بر پشتوانه مالی در دوران پیری و بازنشستگی می تواند برای تامین مواردی از قبیل: تهیه مسکن،هزینه ازدواج، هزینه تحصیل فرزندان و... مورد استفاده قرار گیرد.

پس انداز طلایی برای آینده

به منظور ایجاد پس اندازی مطمئن، تامین آتیه افراد و کاهش دغدغه و نگرانی در طول زندگی، شرکت بیمه پاسارگاد در راستای اهداف حمایتی از بیمه گذاران خود طرح نوین بیمه عمر و تامین آتیه را بر مبنای بیمه نامه جامع عمر، هم زمان با سایر کشورهای پیشرو در ایران عرضه می نماید. در این طرح افراد با پرداخت مبلغی تحت عنوان حق بیمه علاوه بر تامین منابع لازم برای تشکیل سرمایه در آتیه امکان برخورداری از پوشش بیمه عمر را نیز خواهند داشت.

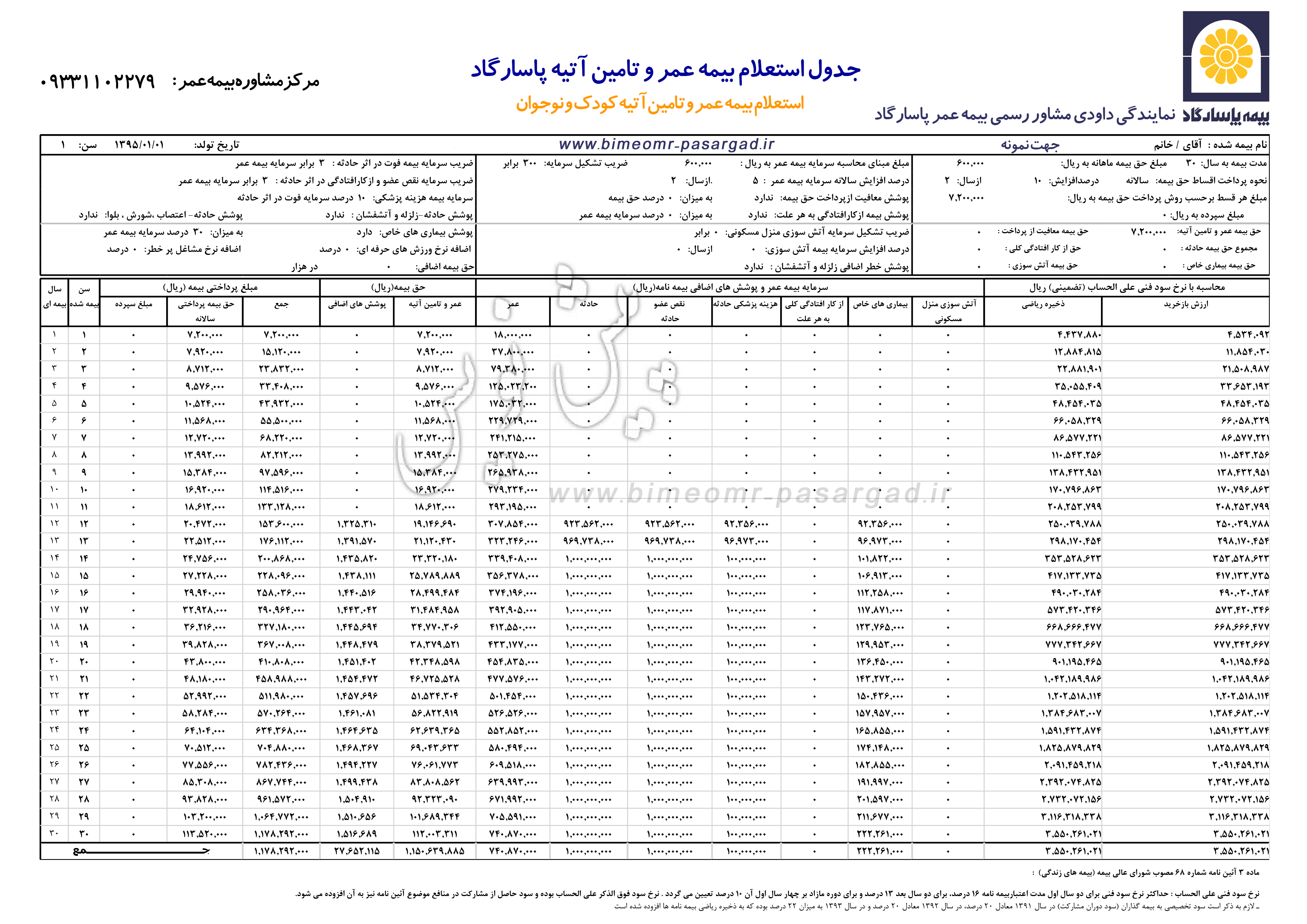

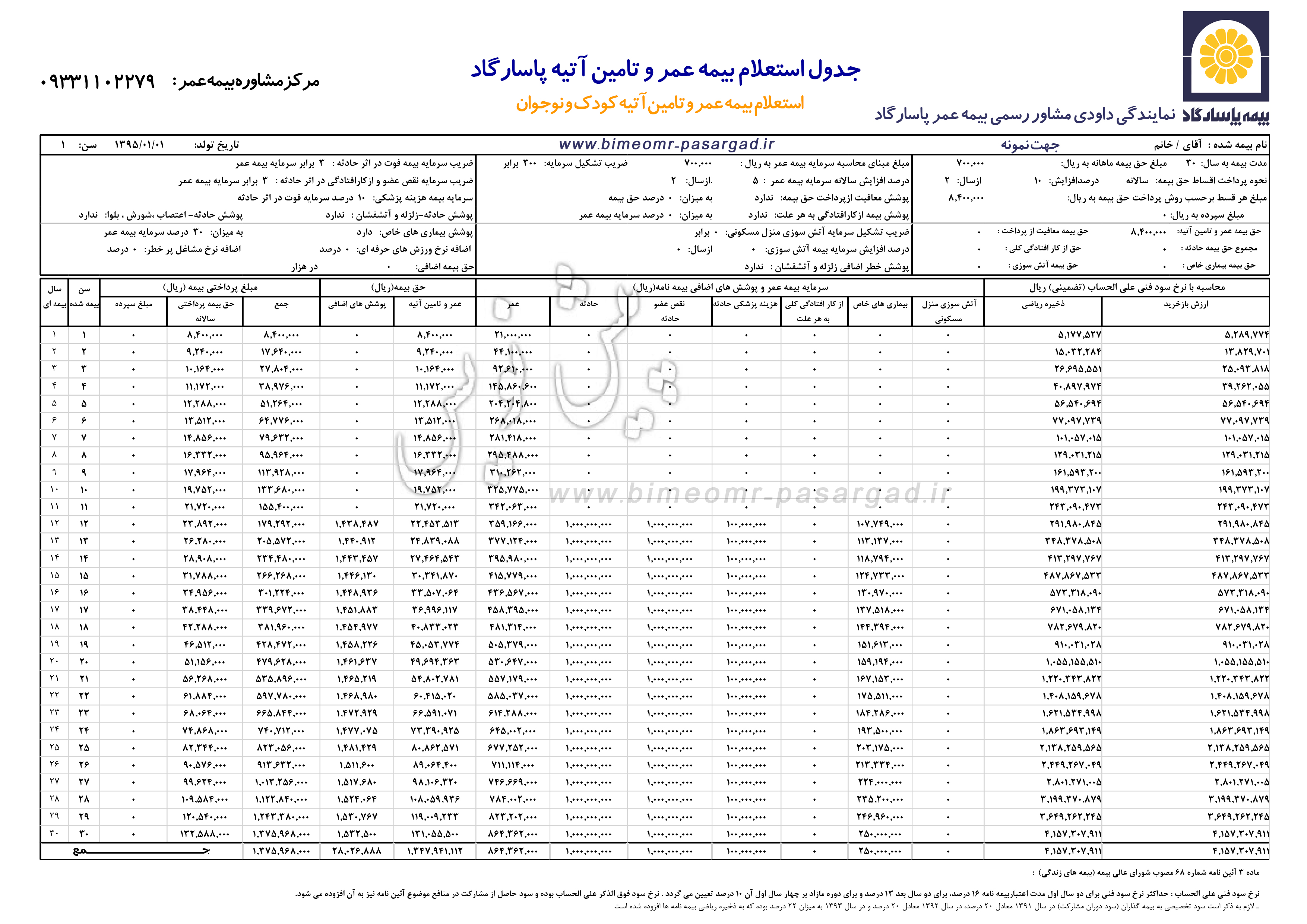

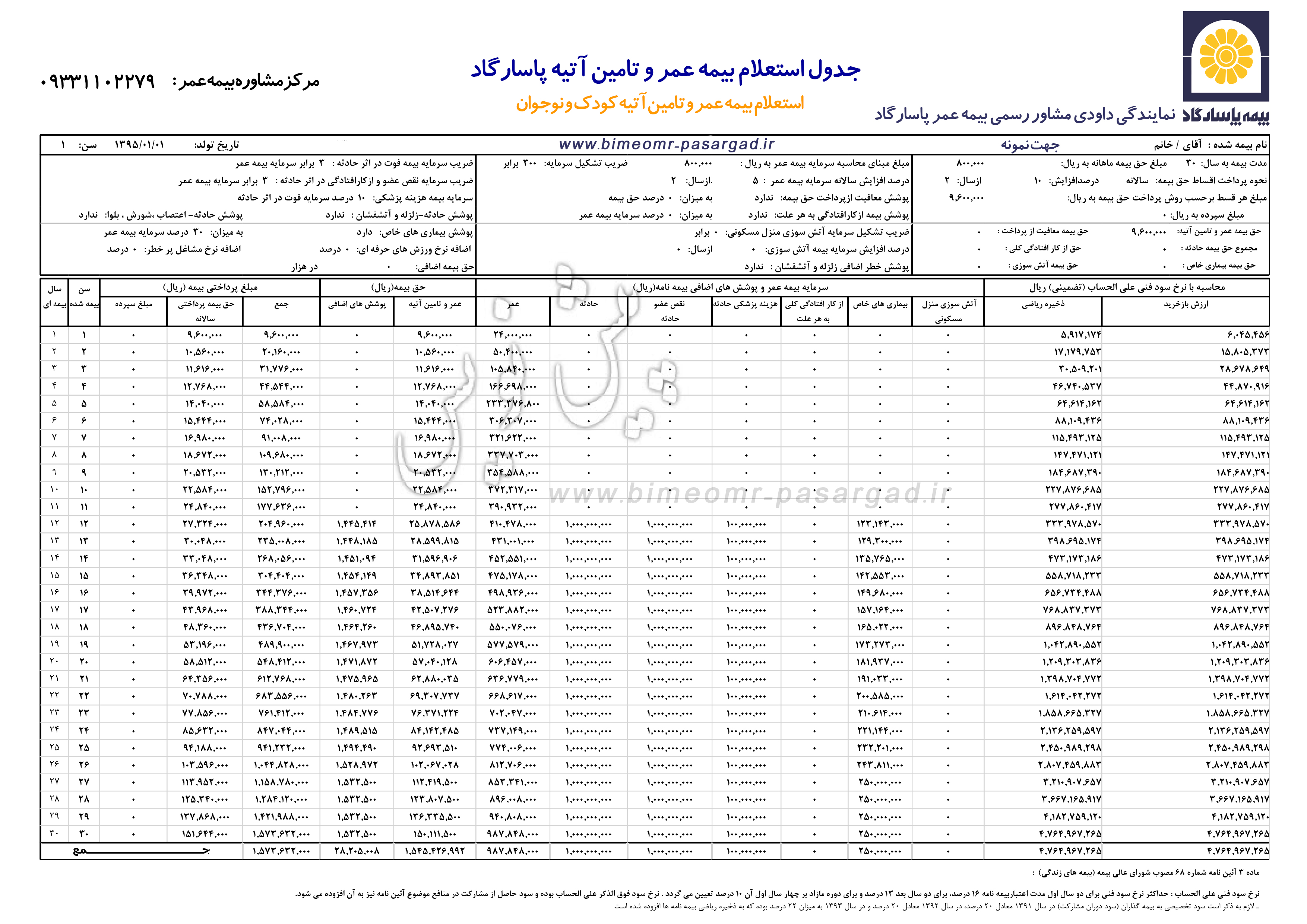

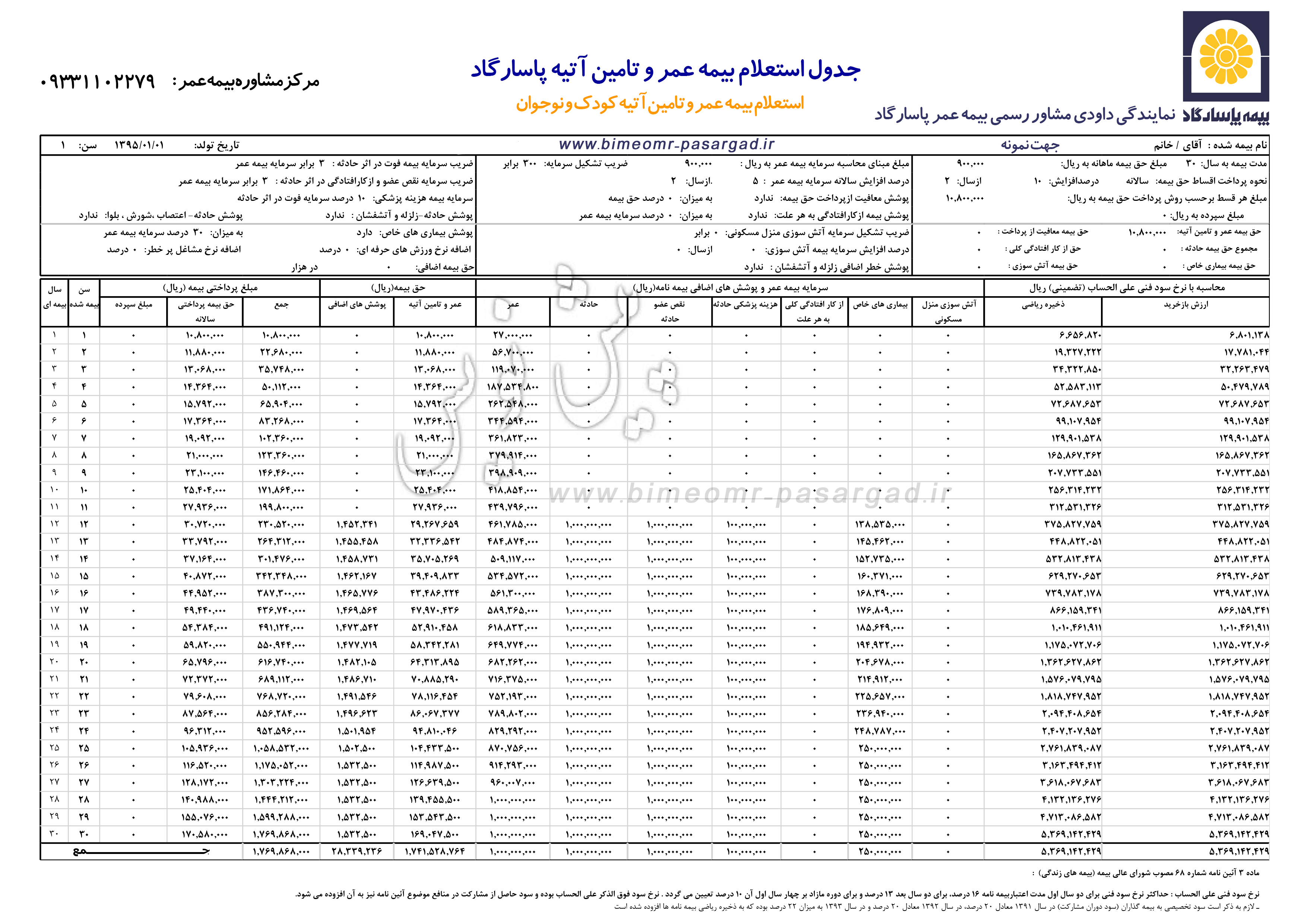

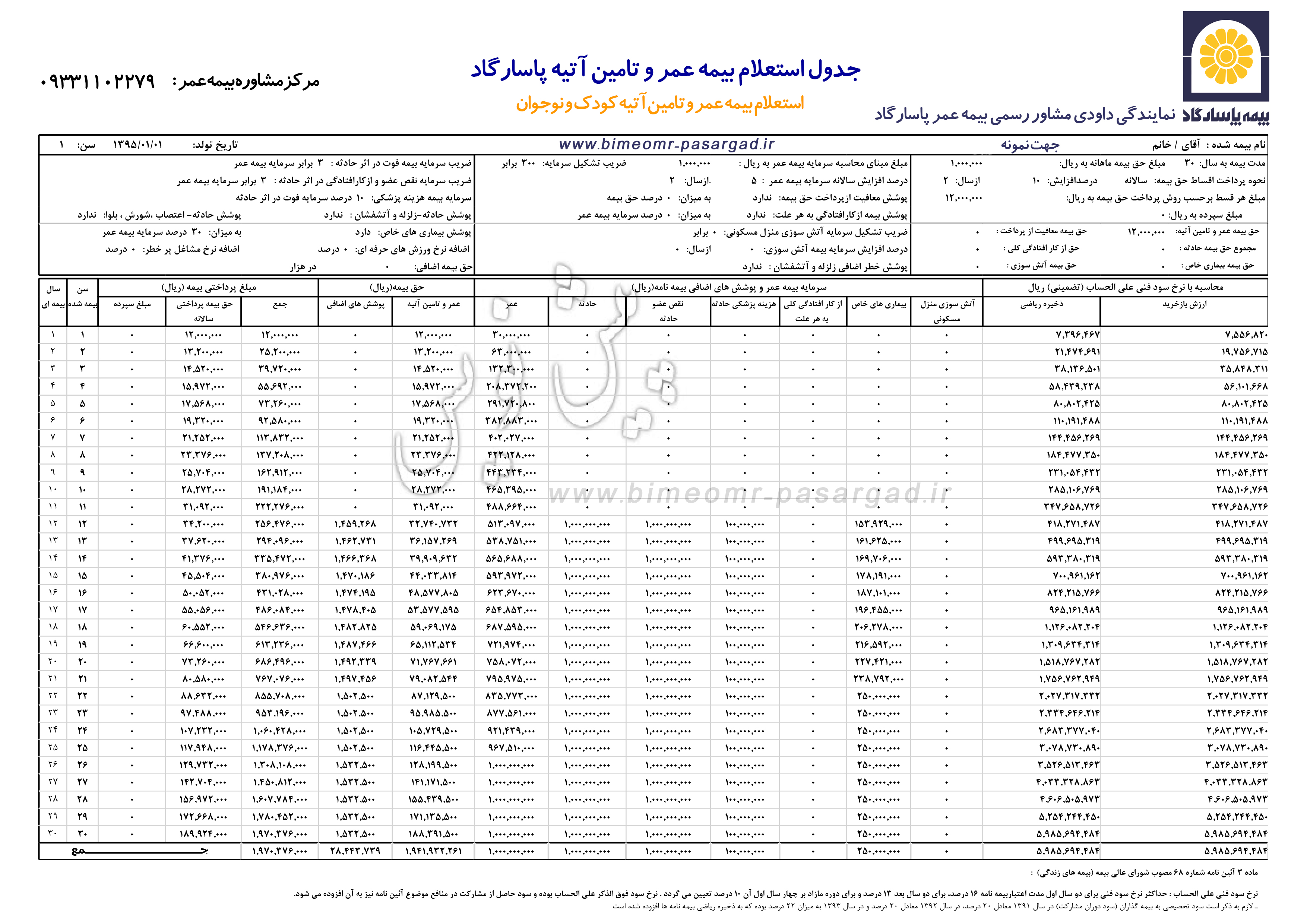

1-این

استعلام برای بیمه آتیه کودک و نوجوان محاسبه شده است.

2-سن

بیمه شده 1 سال.

(این

سن به عنوان مثال می باشد و افراد از بدو تولد تا 65 سالگی می توانند از این بیمه

نامه برخوردار شوند)

3-مدت بیمه نامه 30سال.

4-روش

پرداخت به صورت سالانه.

5-درصد

افزایش سالانه حق بیمه پرداختی 10 درصد.

پوشش های این

بیمه نامه از سن 12 سالگی بیمه شده قابل ارائه می باشد و بر روی جداول استعلام زیر

نیز لحاظ گردیده است

لطفا جهت دریافت

استعلام بیمه عمر و تامین آتیه روی حق بیمه پرداختی ماهانه در جداول زیر کلیک کرده

و جدول مربوطه را مشاهده فرمایید.

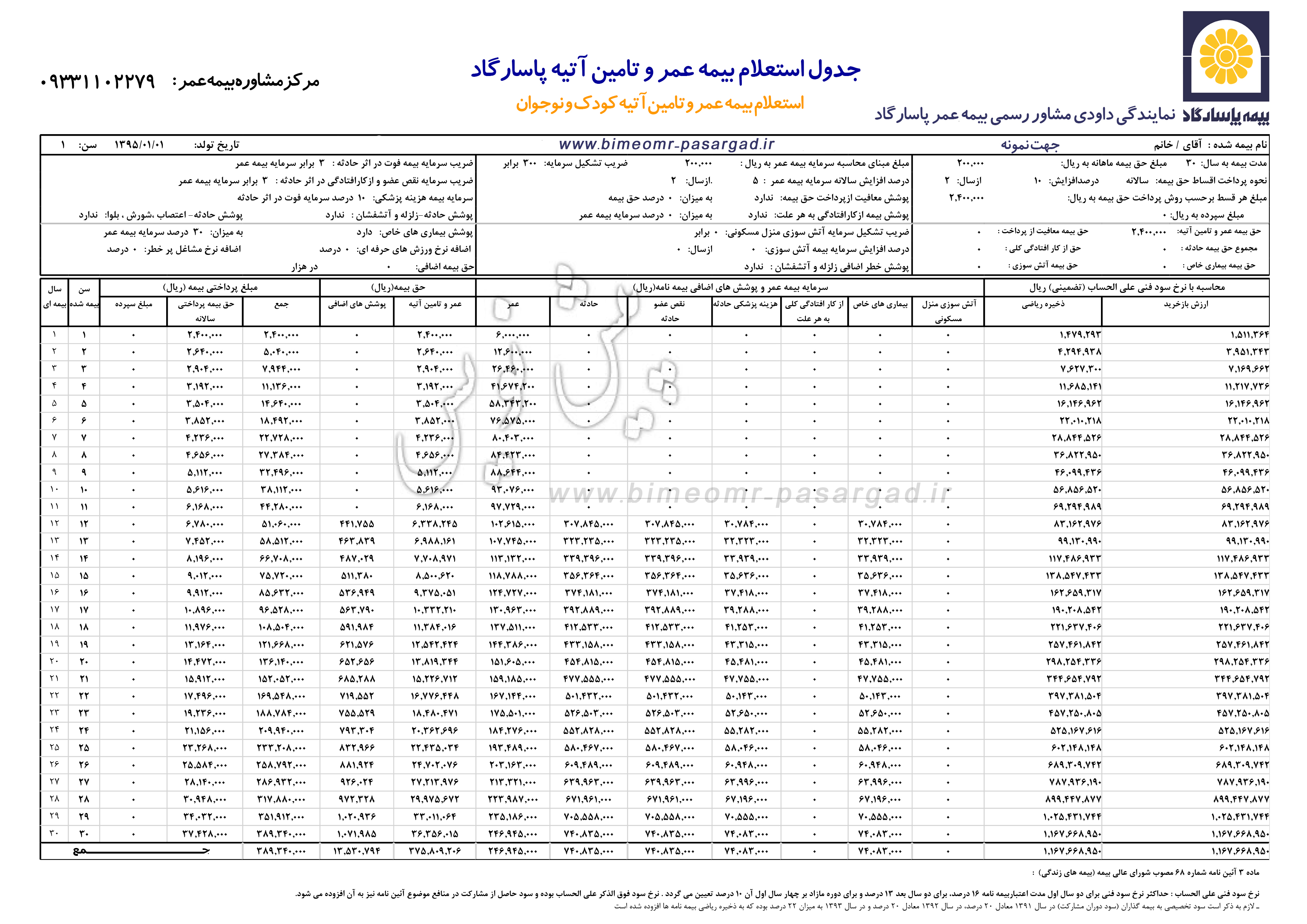

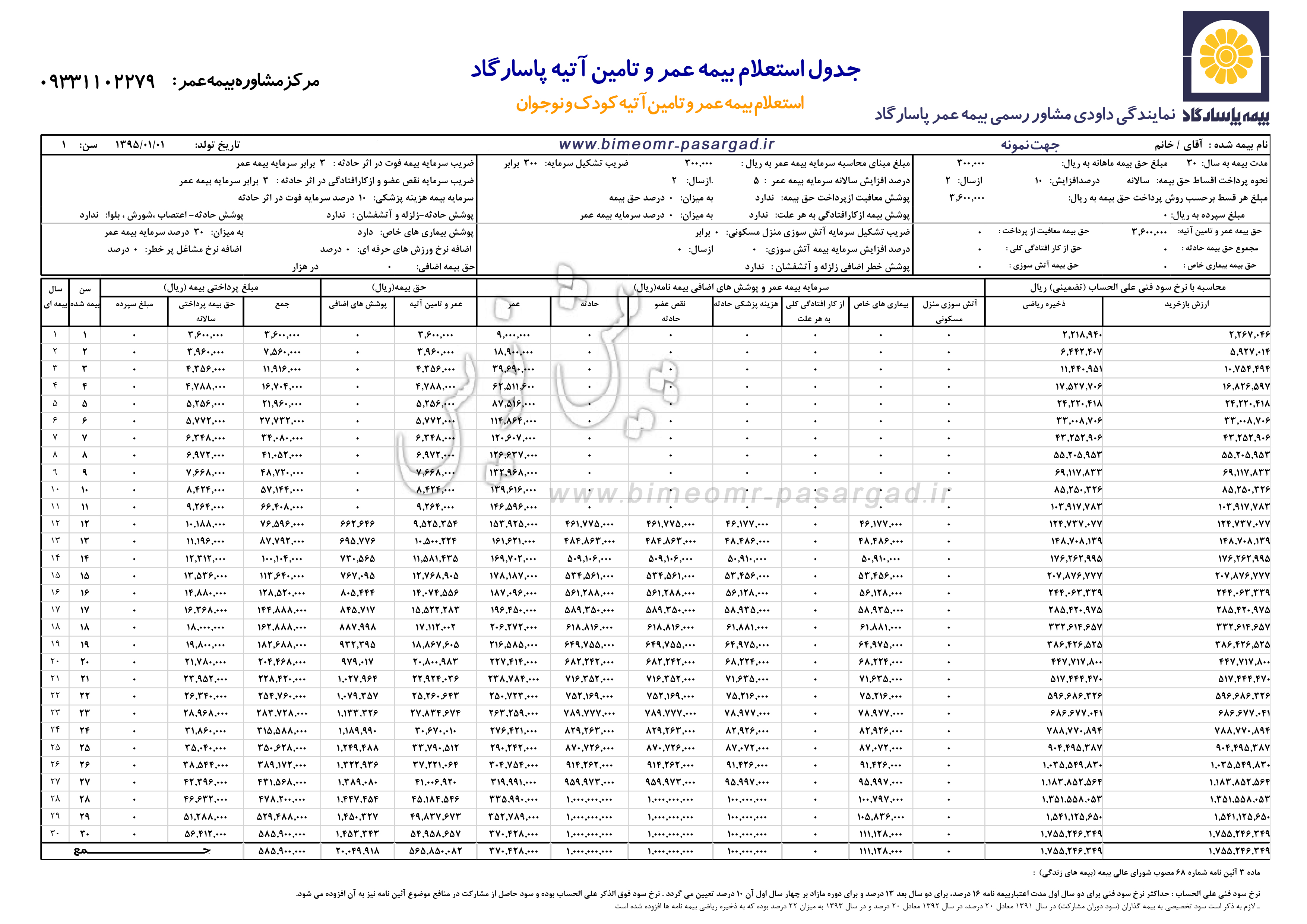

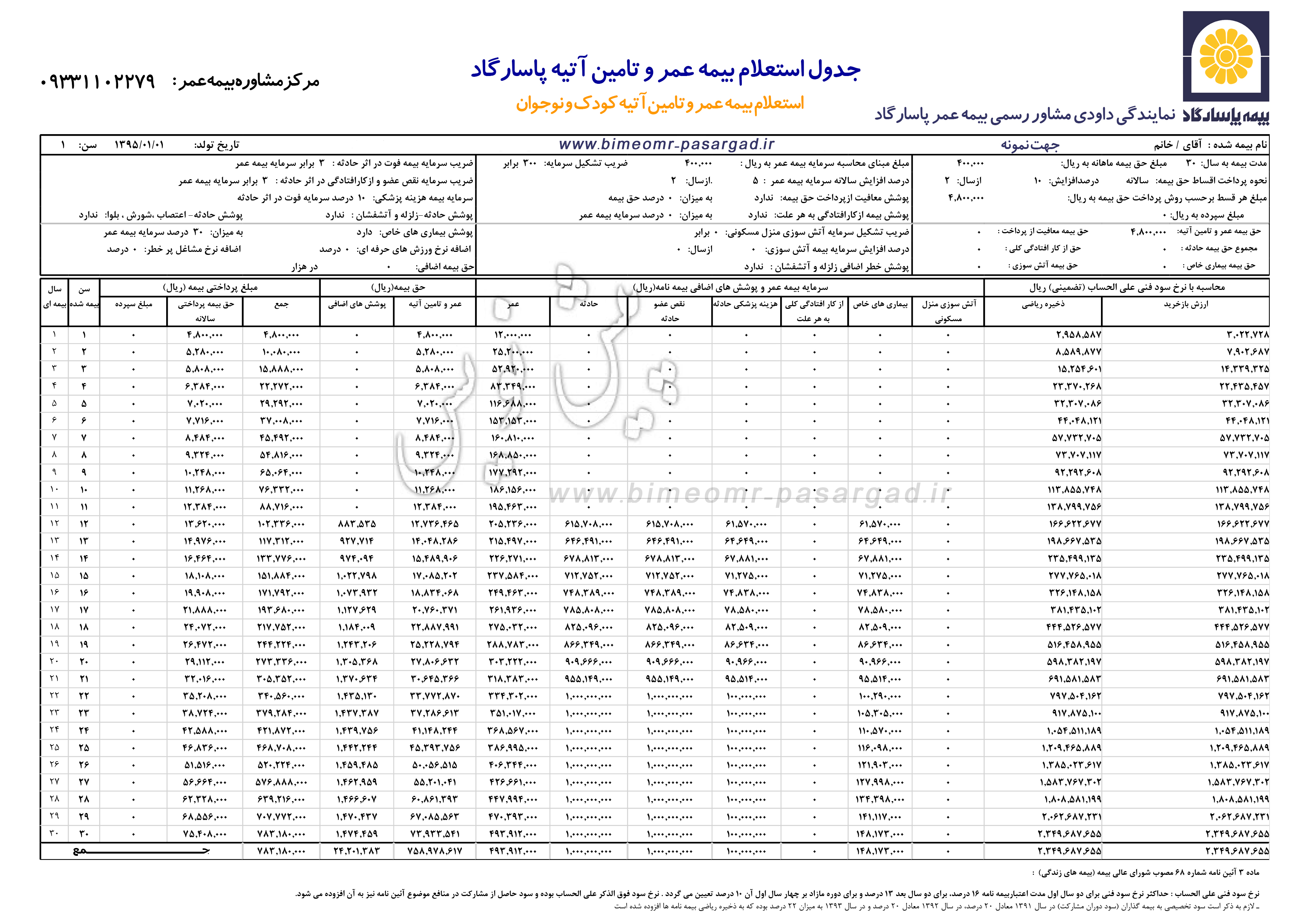

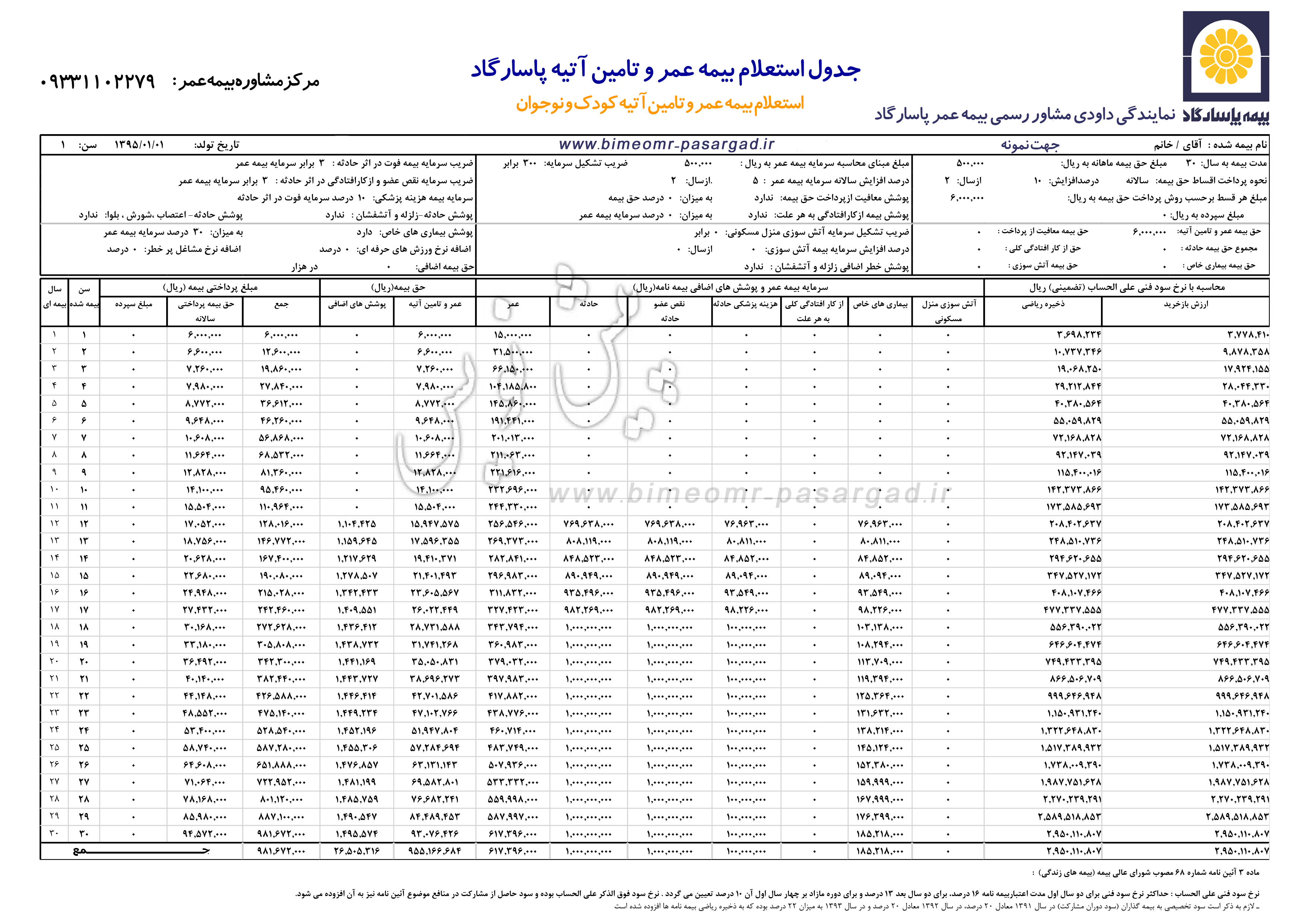

حق بیمه 100 هزار تومان ماهیانه

حق بیمه 120 هزار تومان ماهیانه

حق بیمه 140 هزار تومان ماهیانه

حق بیمه 160 هزار تومان ماهیانه

حق بیمه 180 هزار تومان ماهیانه

حق بیمه 200 هزار تومان ماهیانه

حق بیمه 220 هزار تومان ماهیانه

حق بیمه 240 هزار تومان ماهیانه

حق بیمه 260 هزار تومان ماهیانه

حق بیمه 280 هزار تومان ماهیانه

حق بیمه 300 هزار تومان ماهیانه

حق بیمه 320 هزار تومان ماهیانه

حق بیمه 334 هزار تومان ماهیانه

بررسی وضعیت مالی اکثر صندوق های بازنشستگی ، نشان دهنده این واقعیت است که میزان پرداختی این نوع صندوق ها در دوران بازنشستگی ، حتی کفایت لازم برای یک زندگی متوسط را هم ندارد. با توجه به اینکه عده کثیری از افراد جامعه با این مشکل مواجه هستند ،طراحی بیمه نامه ای با تشکیل سرمایه در صورت حیات می تواند تامین کننده سرمایه ای یکجا در سنین بالا بوده و تاثیر قابل ملاحظه ای در افزایش قدرت خرید افراد در دوران بازنشستگی داشته باشد.این بیمه نامه از ترکیب بیمه های به شرط حیات تشکیل یافته است و در این بیمه نامه بیمه گذاران با پرداخت مبلغی تحت عنوان حق بیمه ، علاوه بر تامین منابع لازم برای تشکیل سرمایه ای در آتیه ، امکان برخورداری از پوشش بیمه عمر در مقابل خطر فوت را نیز خواهند داشت. بیمه های عمر همراه با تشکیل سرمایه که اکنون در بسیاری از کشورهای جهان ارایه می شود (Universal Life) طرفداران زیادی داشته و مورد استقبال اقشار مختلف جامعه قرار گرفته است. سرمایه تشکیل شده در این بیمه نامه علاوه بر پشتوانه مالی در دوران پیری و بازنشستگی می تواند برای تامین مواردی از قبیل: تهیه مسکن،هزینه ازدواج، هزینه تحصیل فرزندان و... مورد استفاده قرار گیرد.

پس انداز طلایی برای آینده

به منظور ایجاد پس اندازی مطمئن، تامین آتیه افراد و کاهش دغدغه و نگرانی در طول زندگی، شرکت بیمه پاسارگاد در راستای اهداف حمایتی از بیمه گذاران خود طرح نوین بیمه عمر و تامین آتیه را بر مبنای بیمه نامه جامع عمر، هم زمان با سایر کشورهای پیشرو در ایران عرضه می نماید. در این طرح افراد با پرداخت مبلغی تحت عنوان حق بیمه علاوه بر تامین منابع لازم برای تشکیل سرمایه در آتیه امکان برخورداری از پوشش بیمه عمر را نیز خواهند داشت.

پوشش های تکمیلی

تعهد بیمه پاسارگاد در این بیمه نامه در صورت حیات بیمه شده در پایان مدت قرارداد، پرداخت اندوخته به علاوه سود مشارکت در منافع به صورت یکجا به بیمه گذار و با برقراری مستمری از محل اندوخته ایجاد شده خواهد بود. درصورت فوت بیمه شده ، پرداخت سرمایه بیمه عمر به علاوه اندوخته تشکیل شده تازمان فوت به استفاده کننده در قرارداد قابل پرداخت می باشد. در صورت تقاضای بیمه گذار و درج پوشش در بیمه نامه امکان استفاده از پوشش های درج شده در زیر فراهم است.

1-فوت در اثر حادثه

چنانچه بیمه شده طی مدت بیمه نامه به علت حادثه فوت نماید معادل 3،2 و یا 4 برابر سرمایه بیمه عمر به استفاده کنندگان از قرارداد قابل پرداخت می باشد.

2-نقص عضو و از کارافتادگی در اثر حادثه

در صورتی که بیمه شده در زمان اعتبار بیمه نامه به علت حادثه دچار نقص عضو یا از کار افتادگی دائم و قطعی شود بیمه گر متعهد است غرامت مربوط را براساس جداول نقص عضو بیمه حوادث شخصی و سرمایه بیمه از کار افتادگی پرداخت نماید.

3-هزینه پزشکی در اثر حادثه

در این پوشش صورتحساب درمانی که در اثر حادثه هزینه شده باشد تا سقف تعهدات مندرج در بیمه نامه در هرسال بیمه ای قابل پرداخت است.

4-معافیت از پرداخت حق بیمه

با دریافت این پوشش چنانچه بیمه شده به هر علت از کارافتادگی کلی و دائم گردد و قادر به انجام هیچ گونه فعالیتی نباشد بیمه گر از دریافت حق بیمه صرف نظر نموده و بیمه نامه را به اعتبار خود باقی نگه می دارد.

5- پرداخت سرمایه از کارافتادگی

بیمه شده در صورت از کارافتادگی کلی و دائم به هرعلت ، علاوه بر معافیت از پرداخت حق بیمه غرامتی معادل سرمایه مندرج در قرارداد حداکثر تا سقف 400/000/000 ریال از بیمه پاسارگاد دریافت می نماید.

6-پوشش بیمه بیماری های خاص

در صورتی که بیمه شده در طول مدت بیمه نامه به هریک از بیماری های سرطان، سکته قلبی، سکته مغزی، جراحی عروق قلب و پیوند اعضای اصلی بدن بر طبق تشخیص پزشک معتمد شرکت مبتلا گردد بیمه پاسارگاد معادل سرمایه بیمه تحت پوشش و حداکثر تا مبلغ 250/000/000 ریال به ازای هر یک از بیماری ها به بیمه گذار پرداخت می نماید.

7-پوشش بیمه آتش سوزی

بیمه گذار/بیمه شده می تواند به همراه این بیمه نامه پوشش بیمه آتش سوزی برای منزل مسکونی خود تهیه نماید. بیمه گذار/بیمه شده می تواند مالک ساختمان مورد نظر بوده و یا ملک مورد نظر به صورت استیجاری در اختیار وی باشد. سرمایه آتش سوزی بیمه نامه مضربی از پرداخت حق بیمه به میزان 1000،750،500 و یا 1500 برابر حق بیمه ماهانه خواهد بود . سقف تعهد جهت پوشش بیمه آتش سوزی در سال اول 1/000/000/000 ریال می باشد و در سال های بعد با افزایش 5% و یا 10% تا 5/000/000/000 ریال قابل افزایش می باشد.

مزایای ویژه بیمه عمر و تامین آتیه

· در این بیمه نامه سرمایه بیمه عمر مضربی از میزان قدرت پرداخت حق بیمه ماهانه بیمه گذار خواهد بود این ضریب می تواند 300،240،210،180،150،120،60 برابر انتخاب گردد.

· حق بیمه این قرارداد می تواند به صورت اقساطی (ماهانه،سه ماهه،شش ماهه و سالانه) و یا یکجا پرداخت گردد.همچنین این امکان برای بیمه گذار فراهم گردیده تا به صورت تلفیقی از حق بیمه یکجا و پرداخت اقساطی بیمه نامه را خریداری نماید.

· مدت بیمه نامه می تواند از پنج تا سی سال درخواست گردد.

· برای مقابله با تورم فرضی ، با درخواست بیمه گذار مبلغ حق بیمه می تواند 3 تا 25 درصد در هر سال نسبت به سال قبل افزایش یابد.

· چنانچه بیمه گذار درخواست افزایش پرداخت حق بیمه را در سال های بعد نماید می تواند حداکثر به میزان افزایش حق بیمه درخواستی سرمایه بیمه عمر خود را نیز افزایش دهد. ضمنا می توان افزایش حق بیمه را درخواست نمود ولی سرمایه بیمه عمر را ثابت نگه داشت.

· صدور بیمه نامه به صورت گروهی (سازمان ها، ارگان ها، شرکت هاو...)

· صدور یک بیمه نامه با پوشش بیمه ای برای کل اعضای خانواده

سایر مزایا:

معافیت از پرداخت مالیات.

پرداخت سود مشارکت در منافع علاوه بر سود تضمین شده

برداشت کامل اندوخته (بازخرید بیمه نامه).

دریافت وام از محل اندوخته بیمه نامه

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

مقدمه:

این روزها با

افزایش تبلیغات بیمه عمر توسط

نمایندگی های مختلف شرکت های بیمه ای ، غالبا اشخاص با این بیمه نامه

ها روبرو می شوند. شاید این اتفاق برای شما افتاده باشد که شخصی با یک جدول

جلوی شما حاضر شود و درباره ی آن توضیح می دهد و از مزایا و امکانات بسیار

زیاد آن صحبت می کند و اصطلاحا در باغ سبزی را به روی شما می گشاید. البته این خوب

است ولی کافی نیست زیرا این جداول به صورت کلی برای یک سن خاص و یک سطح مالی

خاص آماده شده است و ممکن است با شرایط شما متفاوت باشد. برای اینکه یک بیمه

نامه ایده آل که هم سرمایه گذاری خوبی باشد هم بیمه عمر خوبی، به شما پیشنهاد می

کنم تا آخر مقاله با ما باشید.

نکته شماره 1

بدانید چه چیزی

می خرید!

شما در بیمه عمر

چیزی نمی خرید بلکه برای خودتان و خانوادیتان امنیت مالی و جانی سرمایه گذ اریمی

کنید. اگر احساس می کنید دارید بیمه عمر می خرید پیشنهاد میکنم از این کار منصرف

شوید چون این حس غالبا شما را از ادامه کار در ماه ها و سال های بعد باز می

دارد و شما هیچگاه به نتیجه اصلی این سرمایه گذاری نمی رسید. بدانید و آگاه

باشید که شما با تهیه بیمه زندگی ( عمر و تشکیل سرمایه ) آرامش و امنیت ابدی را

برای خودتان و خانوادیتان به ارمغان می آورید.

نکته شماره 2

نکاتی که دربیمه

عمر و سرمایه گذاری شما

مهم هستند: متاسفانه غالب افراد فراتر از توان مالی خود وارد این سرمایه گذاری می

شوند و با کوچکترین مشکل مالی از بیمه خود منصرف می شوند که همین باعث از بین رفتن

پولشان میشود و تازه مشکلات اصلی شروع می شود. بدانید و آگاه باشید بیمه

های عمر و سرمایه گذاری ( با سرمایه عمر بالای 10 برابر) حداقل بین 4 تا 6 سال طول

می کشد تا به سود دهی بیفتد و اگر بخواهید بیمه نامه های خودتان را در سال

دوم یا سوم بازخرید نمایید ضرر هنگفتی منتظر شماست و حتی به نصف پول خودتان

هم نمی رسید. دلیل این امر اینست که در سال های اول قسمت زیادی از پول شما صرف

هزینه های بیمهایتان می شود. اما بعد از 4 یا 5 سال جدول شما شروع به سود دهی می

کند.

نکته شماره 3

با خودتان صادق

باشید: هنگامی که پرسشنامه بیمه های زندگی را پر می کنید به سوالاتی که شامل موارد

پزشکی، قد، وزن و مصرف دخانیات است به دقت پاسخ دهید متاسفانه در این موارد

خیلی از اشخاص صادق نیستند و در آینده بیمه نامه های آنها با مشکل جدی روبرو

می شود.

بدانید و آگاه

باشید جواب نادرست شما به سوالات پزشکی ، قد، وزن و مصرف دخانیات ( که بیشتر آنها

قابل اثبات هستند ) دست شرکت های بیمه را برای پرداخت نکردن خسارت به صورت

کلی و جزیی باز می گذارد. حتی اگر نماینده بیمه هم از شما خواست که حقایق را

کتمان کنید، با چند نفر دیگر در این زمینه مشورت نمایید. موارد خیلی زیادی که در

این زمینه مشاهده می شودند بدین شکل اند که: اگر مصرف روزانه سیگار شما یک

بسته است به این بهانه که می خواهید ترک کنید ننویسید 5 نخ با حتی

بدتر بنویسید یکی دو نخ آن هم تفننی! اگر وزنتان زیاد است با امید رژیم گرفتن

در روزهای آینده وزنتان را کمتر ننویسید. درست است اگر شما واقعیت را بنویسید

شرکت بیمه مبلغی اضافه تر با نام ((اضافه نرخ)) از شما دریافت می کند اما شما

مطمئن هستید که خانواده شما در سایه امنیت بیمه زندگی شما هستند.

نکته شماره 4

خانواده یا چند

نفر معتمد را از داشتن بیمه نامه خود آگاه کنید: متاسفانه بدلیل پاره ای از مشکلات

فرهنگی بعضی از افراد تمایل ندارند که خانواده یا اشخاص دیگر از بیمه عمر

آنها خبری داشته باشد. در این صورت: بدانید و آگاه باشید که اگر شخص بیمه شده

به هر علتی فوت کرد و کسی از بیمه نامه این شخص اطلاع نداشت قانونی در بیمه وجود

دارد با نام (( مرور زمان )) که بدین معنی است اگر مدت زمان خاصی از فوت بیمه شده

گذشت و ذینفعان ( که غالبا روحشان از وجود این بمیه هم خبر ندارد) اقدامی

برای گرفتن منافع بیمه نامه نکردند، سرمایه فوت قابل پرداخت نیست. این زمان معمولا

در

شرکت های بیمه

ای 2 سال می باشد.

نکته شماره 5

نکاتی که در

صورت عدم رعایت آن به بیمه نامه شما آسیب وارد می کند: در بسیاری موارد با اشخاص

مختلفی که صحبت می کنم به موارد عجیبی برخورد می شود که با عقل جور در نمیاید

مثلا یک نفر گفت بیمه شرکت دیگه ای پرواز های نمایشی ( چتربازی ) را هم پوشش

می دهد ، بیمه شما هم این کار را می کند ؟ من با تعجب گفتم کدام شرکت و ایشان هم

نام شرکت را گفتند از قضا من سابقا در همان شرکت بیمه کار میکردم و نمونه

بیمه نامه آن شرکت که متعلق به پدرم بود را همراه داشتم و همانجا به آن شخص

نشان دادم که این ادعای نماینده آن شرکت درست نیست بدانید و آگاه باشید شرکت

های بیمه زیر بار ریسک های بزرگ مانند پرواز های نمایشی و تمرینی و قواصی و

مسابقات اتومبیل رانی نمی رود مگر آنکه طی یک الحاقیه رسمی که مهر و امضای آن

شرکت را دارد و آن هم طی پرداخت حق بیمه اضافی به شما ابلاغ گردد. شنا در

مناطق ممنوعه ، مسافرت هوایی با بلیط شخص دیگر، حضور در مناطق جنگی، خود کشی و …

از جمله مواردی هستند که از پوشش بیمه شما خارج هستند. لطفا به امید بیمه عمر

وارد این مناطق نشوید.

نکته شماره 6

نماینده بیمه

عمر خود را به دقت انتخاب

کنید:شاید فکر کنید بیمه عمر مانند بیمه ثالث یا بدنه است که هر سالی که خواستید

از یک شرکت بیمه به شرکتی دیگر یا از نماینده ای به نماینده ی دیگر انتقال

دهید. در این صورت احساس می کنید نیازی به حساسیت نیست و این جمله با خود

تکرار می کنید” فوقش سال بعد شرکت یا نماینده را عوض می کنم” بدانید و آگاه

باشید 90 درصد از بیمه های باطل شده و از بین رفته بدلیل عدم پیگیری نماینده آن

شخص می باشد.

نکته شماره 7

اقدام کنید : ”

اوضاع احوالم بهتر بشه شروع می کنم”، “فعلا جوونم بعدا خودمو بیمه می کنم”، ” از

اول سال بعد ( ماه بعد) شروع می کنم” و … . این جمله ها را ما زیاد شنیده ام

، برای شما آشنا نیست؟!!! بدانید و آگاه باشید که خیلی از این جوانان زندگی

ماه ها و سالهای بعد را تجربه نکرده اند و خانواده خود را با کوهی از اندوه و مشکلات

مالی تنها گذاشته و به دیار باقی شتافته اند. خیلی ها به ما گفتند کاش از 10 سال

پیش شروع می کردیم !. مرگ و زندگی دست خداست ، پس به حول و قوه الهی سریعا

اقدام کنید و آرامشی ابدی را برای خودتان و خانوادیتان به ارمغان بیاورید.

در پایان امیدوارم مطالب بالا سطح دانشته های شما را درباره بیمه عمر بالا برده باشد. به شما پیشنهاد می کنم حالا که تا اینجا با ما همراه بودید با ما تماس بگیرید و به صورت کاملا رایگان و مطابق با شرایط خودتان یه جدول سرمایه گذاری بیمه عمر دریافت کنید.

شماره تماس: 09331102279

جهت مشاوره رایگان عدد 2 را به سامانه 3000590202 ارسال نمایید مشاوران ما با شما تماس می گیرند.

- شهریور ۱۳۹۵(۱۶)

-

۹۵/۰۶/۳۰سوالات عمومی بیمه عمر

-

۹۵/۰۶/۳۰باز خرید بیمه عمر

- بیمه عمر چیست؟

-

۹۵/۰۶/۲۹منظور از بیمه اتکایی چیست؟

-

۹۵/۰۶/۲۷جدول استعلام حق بیمه عمر

-

۹۵/۰۶/۲۷بیمه عمر و تامین آتیه پاسارگاد

-

۹۵/۰۶/۲۷تفاوت بیمه عمر پاسارگاد با بیمه تامین اجتماعی

- در بیمه عمر منظور از سرمایه مخفف چیست ؟

- هفت نکته مهم هنگام خرید بیمه های عمر

- در صورت تاخیر در پرداخت چگونه عمل می شود؟

- هفت نکته مهم هنگام خرید بیمه های عمر

-

۹۵/۰۶/۲۷تفاوت بیمه عمر پاسارگاد با بیمه تامین اجتماعی

-

۹۵/۰۶/۲۹منظور از بیمه اتکایی چیست؟

-

۹۵/۰۶/۲۷جدول استعلام حق بیمه عمر

- در بیمه عمر منظور از سرمایه مخفف چیست ؟

-

۹۵/۰۶/۲۷بیمه عمر و تامین آتیه پاسارگاد

- در صورت تاخیر در پرداخت چگونه عمل می شود؟

-

۹۵/۰۶/۱۸چرا بیمه عمر پاسارگاد را انتخاب می کنیم؟

- سرمایه گذاری در بانک یا بیمه عمر؟

- پس از انحلال و ورشکستگی شرکت سرمایه مشتری چه می شود ؟